안녕하세요.

달려라! 박사장!입니다.

일요일 밤,

왠지 잠이 오지 않아 기업공부를 해보고

정리합니다.

이번에는 여행 항공주!

대한항공에 대해서 살펴보겠습니다.

여행이라는 말만 들어도 흥분되는 시기가

있었는데 코로나로 인해

어느정도 포기하고 살아서 그런지

무던해진 것 같습니다.

대한항공도 이전에는 많은 관심을 가졌던

기업인데 여행과 마찬가지로 어느새

무관심해진 것이 사실입니다.

오랜만에 다시 살펴보겠습니다.

대한항공은

2021년 9월말 기준 총 156대의 항공기를 보유하고 국내 13개 도시와 해외 42개국 107개 도시에 취항하여 항공운송사업을 수행하고 있습니다.

항공운송사업과 더불어 항공기 설계 및 제작, 민항기 및 군용기 정비, 위성체 등의 연구ㆍ개발을 수행하는 항공우주사업 등의 관련 사업을 통해 시너지 효과를 창출하고 있습니다.

코로나 팬데믹 이후, 공급망 정체 및 긴급성 수요의 증가로 항공화물 시장은 지속 호조세를 보이고 있습니다.

출처 : 에프앤가이드

현재 주가는 28,600원입니다.

시총은 9조 9,477억원이고

국내 시총 순위는 약 40위권입니다.

PER 13.4, PBR 1.59로 생각보다는

평가를 회복한 것으로 보입니다.

21년 11월 말 25,000원대까지 떨어졌던 주가가 반등하여 28,000~30,000원대를

유지하고 있습니다.

60일선 20일선 아래에 위치하고 있습니다.

월봉은 21년 10월까지 상승하다 최근 조정 받고 있습니다.

현재 20개월선, 60개월선 위에 위피하고 있습니다.

10년 장기 주가는 지난 2013년 수준의 주가수준으로 올라왔습니다.

코로나 이전 주가는 이미 회복하고

더 올라왔습니다.

그림상 평균보다는 높아 보입니다.

외국인 보유율은 약 12%로 매우 낮습니다.

국내 최대의 국적 항공사인점을

감안하면 매우 낮은 편입니다.

아무래도 지배구조와 오너리스크가 크게

작용한게 아닐까요?

증권사 레포트를 살펴보겠습니다.

3Q21 매출액 2조 3,035억원(YoY +44%), 영업이익 4,202억원(OPM 18.2%, YoY 흑자전환)을 보여줬다.

당사 추정 영업이익 3,200억원 대비해서 +31% 더 높은 실적이다.

서프라이즈 배경에는

① 화물 사업부 매출액이 추정치 대비해서 1,210억원 더 높은 실적을 갱신했다.

3Q21 화물 Yield 603원(vs. 추정치 560원)을 기록한 것이 주요했다.

② 국제선 L/F 개선으로 변동비 감소 효과가 유가상승으로 인한 비용증가를 상쇄했다. ASK증가가 제한된 여객사업부에서 탑승률 개선효과로 변동비가 낮아졌다.

출처 : 이베스트증권

보고서 재무자료를 보면 23년 매출과 영업이익이 폭발적으로 상승하는 것으로 예상하고 있습니다.

이런점을 볼 때 투자시기는

올 2분기에서 3분기사이가 되지 않을까 생각합니다.

물론 코로나 상황이 올해 어느정도 회복된다는 가정에서 이므로

전세계 확진 현황을 면밀히 살펴야 합니다.

그리고 지금처럼 해상운송이 배잡기도 어려운 상황이 이러진다면

항공 운송 실적이 그에 준해서 좋아 질 것 같습니다.

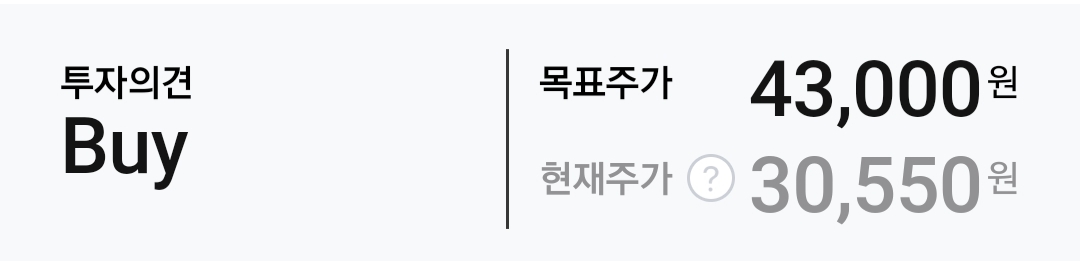

증권사 평균 예상 목표주가는

39,375원입니다.

앞에서 살펴본 재무자료에 근거하여

투자지표도 23년 매우 좋은 수치로 나타나고 있습니다.

다만,

재무구조가 매우 취약합니다.

부채비율 272%는 고금리 시대로 들어가고 있는 지금...

대한항공에게는 새로운 부담으로 나타날 것입니다.

대한항공의 4분기 실적을 매우 좋을 것으로

증권사들이 전망하고 있습니다.

그에 비례해서 주가에도 영향이 있을 수 있으나...

부채비율이 너무 높을 것이 선뜻 매수에

손이 가지 않습니다.

PER, PBR도 현재 실적 수준에서는 이미

코로나 이전으로 회복한 것 같구요.

실적은 좋아졌으나 아직은 비호감입니다.

'투자생활' 카테고리의 다른 글

| 철강주! 현대제철! 종목분석! 나날이 떨어지는 주가! 실적 기대는 어떨까? (0) | 2022.01.26 |

|---|---|

| 화장품주 아모레퍼시픽! 우울한 나날들...중국 소비부진 장기화에 따른 실적부진! (0) | 2022.01.16 |

| 정유주 S-OIL(에쓰오일) 종목분석! 일단 저평가인것 같은데 주가는? (0) | 2022.01.09 |

| 게임주 엔씨소프트! 다시 주목 받는 중! 다시 100만원으로 올라 설 수 있을까? (0) | 2022.01.04 |

| 해운주 HMM! 오를만큼 올랐나? 끝물인가? 더 갈까? (0) | 2022.01.03 |

댓글